キャプティブ「captive」とは、「捕虜」という意味です。損害保険のキャプティブの場合、自社の専属保険会社を意味し、自社もしくは、自社の属するグループ会社のリスクを専属的に引き受ける「保険子会社」のことを表します。つまり、自社グループ内に設置する、自社グループ内のリスクを専門的に引き受けるための保険会社という意味です。

キャプティブは親会社の100%出資の子会社として、キャプティブ保険業法が導入されている、ハワイ、マレーシア、ミクロネシア、バミューダ等の国や地域に設立されています。

外国に所在している保険会社が日本国内のリスクを直接引き受けることは法律上認められていないため「保険会社の保険」である「再保険契約」を国内保険会社と締結し、キャプティブへのリスク移転を実行します。

「再保険契約」とは?

損害保険会社は、契約者の万一の損害に対する補償を提供するという社会的使命のため、安定した経営を行う必要があります。高額な保険金額を引き受けている場合、万一の事故が起こると高額な保険金を支払うことになります。また、不確実性の高い災害や事故に対する補償であるため、実際に起きた場合、業績が不安定になる要因を常に抱えています。

そこで、高額の保険金支払いが発生した場合に、どの程度までの損害であれば経営に影響がないか判断したうえで、引き受けた保険契約上の責任の一部、または全部を他の保険会社に引き受けてもらう必要があります。この保険会社の保険が、「再保険」です。この「再保険」の仕組みを利用したのがキャプティブです。

キャプティブの仕組みとは?

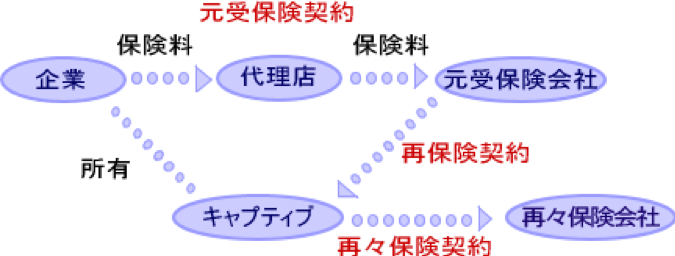

保険会社は、保険代理店を通じて、日本所在の損害保険会社で契約を締結します。

事業会社に関わるリスクを専属的に引き受ける再保険子会社として、事業会社の出資によりキャプティブを設立します。

再保険の仕組みを利用し、日本所在の損害保険会社からキャプティブへリスクを移転します。

キャプティブの保有限度を超えるリスクを再々保険会社にリスクを移転します。

配当金として親会社に還元し、親会社の損害防止活動の原資として活用します。キャプティブ内に留保し、キャプティブの体力を高めて、引き受け能力の増強を図ります。

キャプティブ保険のスキームをつかうには?

事業の中でのリスク(災害や訴訟、サービス提供のリスクなど)に対し損害保険に加入する必要があります。

その掛け金を一般代理店の商品につぎ込まず、海外に保険会社を設立することで、自社で運用が可能となります。また、運用益についてはタックスヘイブンの税制で運用が可能になります。よって莫大な利益を獲得する企業も存在します。

キャプティブを保有している日本企業

200社以上と言われています。下記の様な有名企業もキャプティブを取り入れています。

アルプス電気、出光興産、伊藤忠商事、エプソン、大阪商船、オリックス、花王、近畿日本ツーリスト、コスモ石油、サンスター、サントリー、シチズン、ジャパンエナジー、商工ファンド スバル、住友商事、全日空、損保ジャパン日本興亜、武富士、東急観光、東京海上、東京電力、トヨタ自動車、日産自動車米国、日商岩井、日新海上火災、ニッセイ同和損害保険、日本航空、日本石油、日本郵船、日本旅行、日立製作所、ブリヂストン、丸紅、三井住友海上、三井物産、三菱商事、ヤマハ発動機、横河電機など。

日本の中小企業は「レンタ・キャプティブ」の導入

第三者のキャプティブを利用し、自社設立の場合と同様の効果を得ることができる「レンタ・キャプティブ」という仕組みにより、キャプティブを導入する中小企業が増加しています。

中小企業の場合、事業保険やオペレーティングリース等、突発的な利益の出口戦略としてキャプティブを活用しているケースが多いです。現状の日本では、海外の保険会社との直接取引が禁止されているため、日本の保険会社に保険を引き受けてもらう形式のキャピタル導入が一般的です。

一度、専門家に相談してみてはいかがでしょか。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。