相続税対策として、賃貸アパートの購入が有効であるとよく耳にします。

その理由は、不動産と現金を比較した際、不動産は相続税上の評価額が低くなるという点にあります。

相続財産が高額になるほど適用される相続税率が高まるため、どのような方法で不動産を活用した相続税対策をするのか知っておくべきでしょう。

不動産を保有されている多くの方が、「活用方法がわからず、放置している」「固定資産税が負荷になっている」等の悩みを抱えています。

不動産を活用した相続税対策のメリット

土地の評価額が20%~30%程度下がる

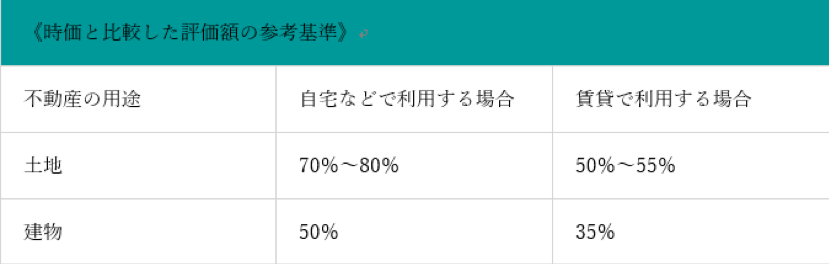

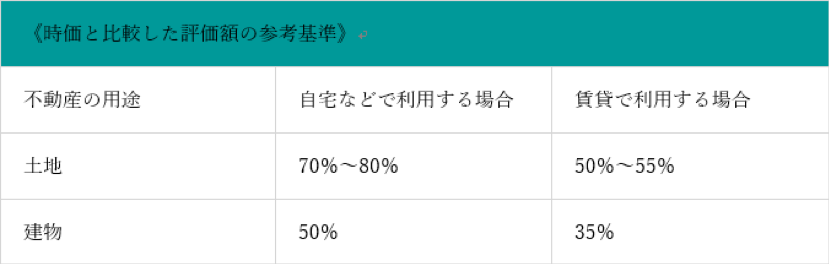

不動産を相続した場合は、実際に売買された時価とは異なる基準の価格が相続税を算出する基準となります。土地の評価額では国税庁が決定している路線価が評価基準になり、目安としては時価の70%~80%程度になるため、実際に支払った土地価格より20%~30%程度下がることが期待できます。

建物の評価額が最大で50%程度下がる

建物の評価額では一般的に固定資産評価額が利用されており、最大で時価の50%程度まで下がることがあるため、実際に支出した建築費の半分が評価額になるケースもあります。

アパートやマンションなどを第三者へ賃貸することで節税効果が期待できる

上記1、2の土地と建物の評価額基準に加え、アパートやマンションなどの不動産を第三者へ貸し出す賃貸物件である場合、評価額がさらに30%減少(借地権割合)します。

つまり、上記3つの効果をまとめると下記表のようなメリットが期待できます。

小規模宅地等の特例を適用できる

小規模宅地の特例を利用した場合も節税効果が高く、下記表のように宅地の種類と面積に応じて評価額の減額率が定められています。評価額が低くなる賃貸アパートの場合でも200平方メートルを限度に土地の評価額が50%減少するため、非常に有効だと考えられます。