株式が親族間や関係者間で幅広く分散してしまっているケースが多く見受けられます。

株式が分散している問題点とは?

議決権確保の必要性

事業承継において、議決権を行使できず、それにより経営基盤が不安定になります。

相続対策・株価対策の必要性

株式を所有している親族に相続が発生すると、同族株主である親族間での株式の移転となり、高額で評価され、高額の相続税が課される可能性があります。

また、その理由から、高額な価格で買取を要求させる恐れもあります。

議決権を確保する方法

◆ 種類株式への変更

経営に関与しない株主の株式について、配当優先の無議決権株式に変更し、経営を担う株主に議決権を集中させる方法です。

※ 知っておくべき、種類株の種類について

課題:既存の普通株を種類株に転換する場合には、種類株の内容を定款に定める必要があるため株主総会の特別決議による定款変更が必要となります。また株主全員の同意を得る必要があります。

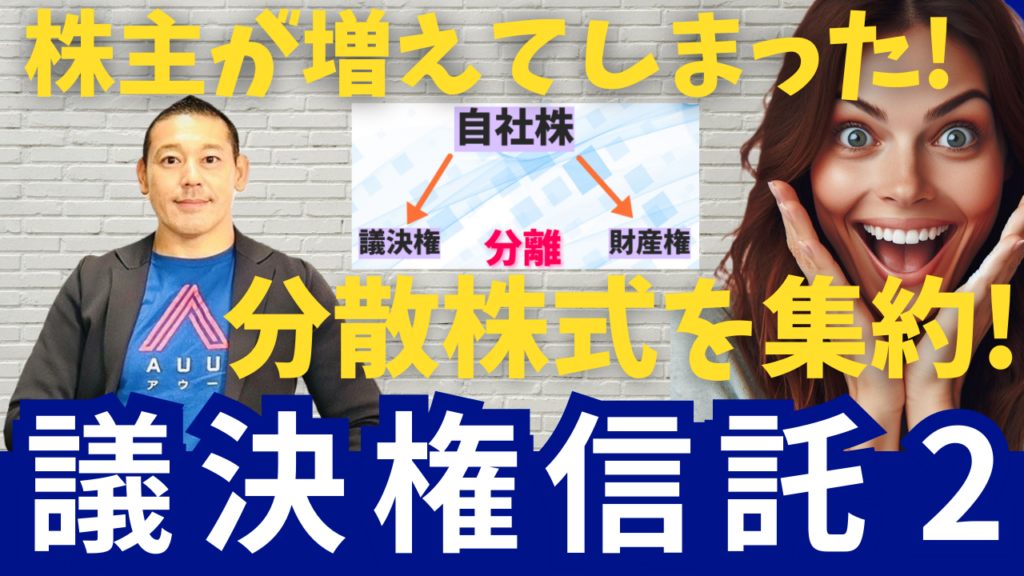

◆ 議決権信託の活用

株式を財産権と議決権に分割した上で議決権のみを信託してもらい、社長が受益者となって議決権を行使する方法です。

信託後は議決権の行使は受益者が行うこととなります。

株式の買取りと異なり、議決権の集約では財産権は保有者に残るため、買取り資金を必要としません。税務上、株式は財産権のある受益者(元の株主)のものとして捉えるため、税務上の株式移転と捉えず、課税は発生しません。

また、種類株の発行と異なり、各々の株主との契約となるため、全株主の同意も不要となります。

課題:議決権の集約には効果的ですが、財産権は元の株主に残るため、その後の対策は必要となる可能性があります。

◆ 株価対策により株価引き下げを実施し、株式そのものを買取り集約する

株価対策を実施し、買取負担額を軽減させる方法です。

※株価対策とは?… 会社分割による株価引き下げ、持株会者の設立による株価上昇抑制、従業員持株会や役員持株会の設立と株式の買取により、配当還元価格により持株会が株式を買取ります。

◆ 株価取得のための法人を設立「株式買取型」

社長や後継者が株式取得のための法人を設立し株式を買取り、集約する方法です。

主に、後継者が設立した法人(HDなど)で金融機関などから借入した資金を元手に株式を買い取ります。

事業会社からの配当金を返済原資として返済していく方法です。

これにより株式の買い集めの実施後は、後継者への事業承継が完了します。

配当金で返済が出来れば、個人の負担が無く、株式集約が可能となります。

課題:株式の購入資金が多額になると共に、利息負担が発生します。

◆ 株価対策により株価引き下げを実施し、社長や後継者への第三者割当増資による持分比率の拡大

経営再度への第三者割当増資によりシェアを拡大し、議決権を確保する方法です。

◆ 株価取得のための法人を設立「第三者割当増資型」

社長や後継者が株式取得のための法人を設立し株式を第三者割当増資により集約する方法です。

主に、後継者が設立した法人(HDなど)が第三者割当増資を引き受け出資します。

事業会社からの配当金を返済原資として返済していく方法です。

これにより第三者割当増資実施後は、後継者が一定の議決権を得ることができます。

配当金で返済が出来れば、個人の負担が無く、株式集約が可能となります。

課題:出資資金がが多額になると共に、利息負担が発生します。

◆ 配当還元方式を適用した親族への株式の贈与

同族会社において中心的な同族株主が存在する場合における非中心的な同族株主の取り扱いとして、一家族が中心的な同族株主(25%以上保有)に該当している場合において、その他の家族が中心的な同族株主に該当していない場合には受け取る者において5%未満までに限り特例的評価(配当還元価格)による評価が可能となります。但し、5%未満であっても受取る者が当該法人の役員(代表、社長、副社長、専務、常務、監査役を示す)である場合には適用できませんので注意が必要です。

課題:経営費関与同族に株式が分散する恐れがあります。

税理士法人 日本経営にお問合せ頂くか、AUUにご相談の上、担当者をお繋ぎさせて頂く事も可能です。

お気軽にお問合せ下さいませ。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。