相続税の取得費加算の特例とは?

相続した財産を3年以内に売却した場合に、支払った相続税の一部を売却時の利益にかかる所得税から控除し、節税を行うことができる特例のことを相続税の取得費加算の特例と言います。

資産を売却した場合、通常は利益部分に所得税がかかります。

売った金額 - 買った金額 = 利益部分

通常は上記の算式で利益を求めますが、取得費加算の特例を適用すると、

売った金額 - 買った金額 - 支払った相続税の一部 = 利益部分

という算式で利益部分を計算することができます。

納めるべき所得税は、この利益部分に税率をかけて計算します。

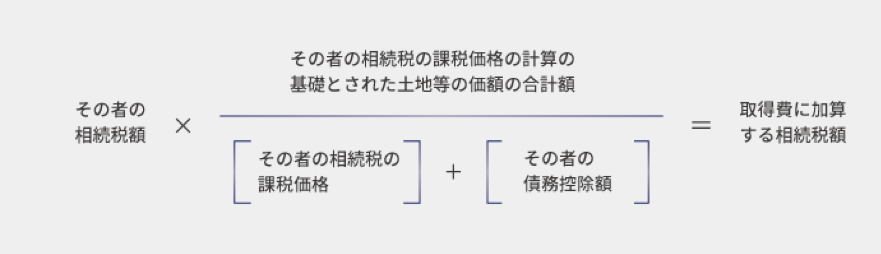

計算式は下記のようになります。

取得費加算の特例を受けるための3つの要件(すべて該当することが必須)

1 相続や遺贈により財産を取得した者であること。

相続や遺贈によって相続財産を取得した者が、その相続や遺贈で取得した相続財産を売却することが条件となります。相続によって財産を取得した本人が売却する必要があります。

2 その財産を取得した人に相続税が課税されていること。

その相続財産を取得した者が、相続税を支払っていることが条件となります。

3 その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

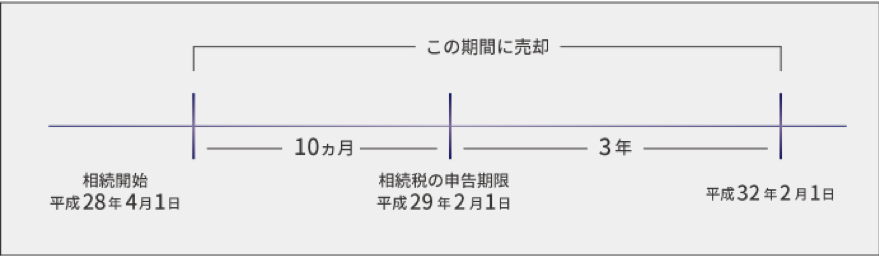

取得した相続財産を相続開始(死亡日)の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却する必要があります。例えば、平成28年4月1日が相続開始日の場合は、相続税の申告期限は平成29年2月1日となりますので、売却は平成28年4月2日から平成32年2月1日までに行う必要があります。

仮に所得税の確定申告をするまでに相続税額が確定しない場合は「更正の請求」により申告します。 相続した相続財産を相続開始日から3年10か月以内に売却した場合、その資産を相続するために支払った相続税を取得費として売却時にかかる税金から一部控除できるという制度が相続税の取得費加算の特例です。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。