2019年10月から税率が2つになり、さらに5年後からはインボイス制度が導入されます。

5年後までに対応しなければ消費税の納付額が大幅に増えることもあり、緊急の対応が必要です。

インボイス制度とは?

2023年10月の導入が決まっており、課税事業者が発行する「適格請求書等」に記載の税額のみを、納付する消費税から控除する方法です。

例えば、

消費税10%の場合、4000万円(TAX400万円)で仕入れたものを5000万円(TAX500万円)で売り上げた場合。

現状は、500万円(預かった消費税)-400万円(支払った消費税)=100万円(納付する消費税)となります。

しかし、インボイス制度導入により、2023年10月からは、

仕入の適格請求書あり 500万円(預かった消費税)-400万円(支払った消費税)=100万円(納付する消費税)

仕入の適格請求書なし 500万円(預かった消費税)-400万円(支払った消費税)=500万円(納付する消費税)

適格請求書等を発行するところからの仕入れでないと、消費税の納税が増えることになります!

経過措置で3年間は80%、その後3年間は50%控除できますが、6年後以降は全額認められません。

➡ 仕入先等に、適格請求書等を発行できるようにしてもらう必要があります!適格請求書等を発行できなれば、取引を敬遠される可能性があります!

適格請求書を発行するためには?

1.請求書等の変更

2019年10月~ 消費税率が8%から、8%と10%の2つになるため、区分記載請求書等の形式にする必要

2023年10月~ インボイス制度の導入により、適格請求書等でなければ控除を受けられません。

至急! 対応するための補助金は、2019年6月(または9月)までの申請が必要です。

2.税務署への届出

- 消費税の課税事業者の場合、原則2023年3月31日までに登録申請書を提出。

- 消費税の免税事業者の場合、「消費税課税事業者選択届出書」を提出して課税事業者になり登録申請書を提出。

適格請求書等を発行するためには?

- その形式の書類を発行できる仕組みを作ること

- 消費税の課税事業者となり登録申請書を提出することが必要です。課税事業者となると、その後は消費税を計算して申告する必要があります。

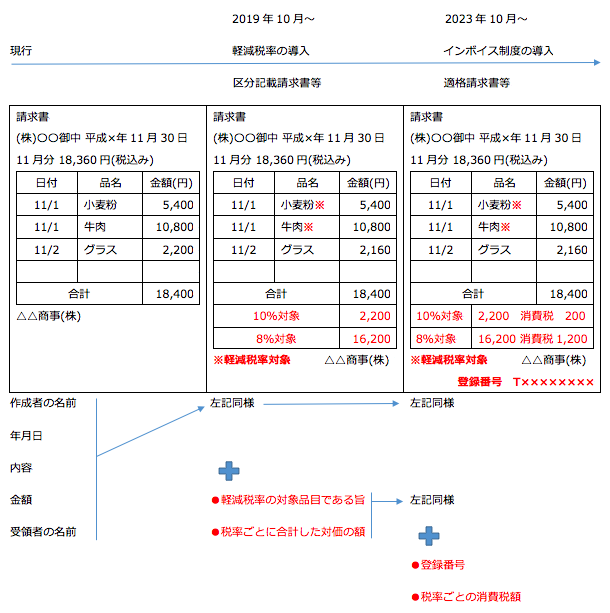

参考 請求書等の様式

わかりやくすするため赤にしています。

お気軽に、日本経営ウィル税理士法人にお問合せ頂くか、AUUにご相談の上、担当者をお繋ぎさせて頂く事も可能です。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・関節的な損害を蒙られたとしても、一切の責任は負いかねます。