新型コロナウイルス感染症の拡大に伴い、多くの日系企業が海外駐在員の一時帰国を検討するなど、在宅勤務やテレワークにて駐在先の業務を行うケースが増加しています。

その様な中、一時帰国中の海外駐在員の給与(留守宅手当)、日本滞在費、コロナ禍に伴う取扱いはどの様になるのでしょうか。

海外駐在員の一時帰国に関連する給与(留守宅手当)について

非居住者とは

海外駐在の期間が1年以上を予定する場合、税務上、非居住者に該当します。

今回のコロナ禍において、一時帰国の期間が1年以内を予定する「一時的な帰国」であれば、非居住者の立場は継続します。

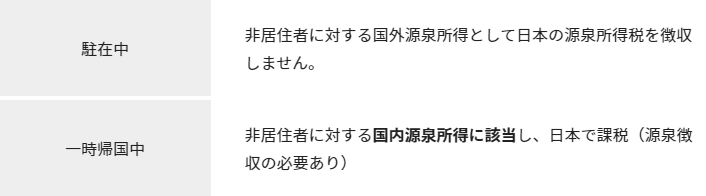

非居住者の駐在中・一時帰国中の取扱いについて

給与に関する国内源泉所得の定義

この定義から、国内勤務により支給される給与等は、国内源泉所得に該当します。租税条約に規定する短期滞在者免税の適用を受ける事ができる場合は、免税となりますが、日本法人が給与を負担している留守宅手当については、短期滞在者免税は適用されません。

現行の税制上の取扱いでは、このような留守宅手当は日本で課税(20.42%の源泉徴収)となります。

参考:短期滞在者免税の要件

- 当該課税年度において開始または終了するいずれの12カ月の期間においても他方の国に滞在する期間が合計183日を超えないこと

- 報酬が他方の国の居住者でない雇用者またはこれに代わる者から支払われるものであること

- 報酬が他方の国に存在する雇用者の恒久的施設によって負担されるものでないこと

※ 要件は租税条約により若干異なっているため留意が必要です。

海外駐在員の日本滞在費について

通常の一時帰国の取扱い

原則、出張旅費等は現地法人(出向先)の負担となりますが、国内本社(出向元)が負担する場合は、寄附金課税のリスクが発生します。

駐在員の出張旅費等は、「現地法人(出向先)」の業務を遂行する為に支出されるものであることから、負担者は原則現地法人(出向先)となります。

コロナ禍における一時帰国の取扱い

国内本社(出向元)が負担しても寄附金課税はありません。今回の一時帰国は、コロナ禍を受け、「国内本社(出向元)」が駐在員の健康・安全に配慮し日本に呼び戻したという背景があり、現地法人(出向先)の業務遂行のためではありません。

したがって、駐在員の日本での滞在費用は「国内本社(出向元)」において損金算入することが可能です。

ただし、出向契約上、駐在員に係る費用の全てを「海外法人(出向先)」が負担することとなっている場合、出向元が負担した費用は、「日本本社(出向元)」から「海外法人(出向先)」への寄附金と認識されるリスクがありますので出向契約をご確認ください。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。