令和5年9月30日まで認定期限の延長が決定!

令和3年5月21日に「医療法」が改正され、認定医療法人の認定期限は令和5年9月30日までとなりました。

基記事:認定医療法人の概要 /日本経営ウィル税理士法人(動画解説有り)

関連記事

病院の事業・財産承継に備える、新認定医療法人制度とは?

認定医療法人制度の概要

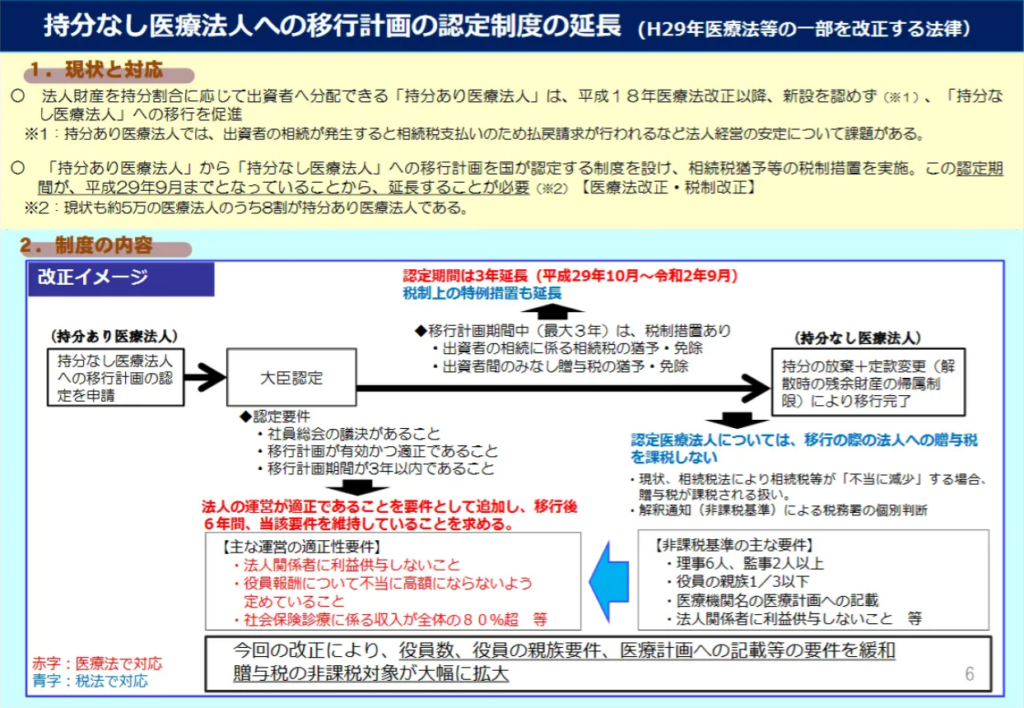

下記の資料は厚生労働省 (資料P6) から発表された資料( ※前回改正のもの )です。現状における対応状況と制度の内容についての説明があります。

認定医療法人、4つの特徴

1、出資持分に対する課税リスク、払戻請求リスクから解放される。

2、社員・理事に関する同族要件がなく、同族経営を維持することが可能。

3、8つの認定要件(運営の適正要件)を、6年間維持する必要がある。

4、令和2年10月1日~令和5年9月30日迄の間に、認定を受ける必要がある。

オーナーシップが維持されることや相続税の問題から開放されることは、今後医療法人を運営していくことにおいて大きなメリットになると考えられます。

【認定医療法人の移行における主なメリット】

01 出資持分に相続税が課税されない

実例:理事長の相続財産の大半が医療法人の出資持分でした。認定を受け出資持分がなくなったことにより、その方のご相続の際に相続税を納める必要がなくなりました。

02 同族経営が可能

03 出資持分の払い戻しリスクがなくなる

実例:医療法人の保有財産のほとんどが固定資産であり、払い戻しによる資金繰りの悪化や経営リスクがありました。持分なし医療法人への移行により、そのような経営リスクへの不安から解消され、永続した地域医療への貢献に専念することが出来る様になりました。

04 人事制度、病院建替、経営コンサル

実例1:認定の要件を満たすために法人内の規定の整備を行う過程において、人事制度についてのご提案を行い、法人内の給与規定や就業規則の整備、人事評価制度を構築することが出来ました。

実例2:認定医療法人は医療介護分野の専門的知識が必要であるため、医療介護分野に特化した税理士法人がご支援するケースが大半です。そのご支援の過程で、病棟建て替えや経営支援、介護分野や社会福祉法人への経営支援のニーズにも対応することが出来ました。

【運営の適正要件】

運営の適正要件、8要件のまとめです。中でも親族関係者間の取引や役員報酬の金額、遊休財産については注意が必要です。

※下記は、厚生労働省「医療法施行規制の一部を改正する省令案の概要」を基に日本経営ウィル税理士法人が作成しています。

1、特別利益供与の禁止

社員、理事、監事、使用人その他の関係者に対し特別の利益を与えないものであること。

留意事項

その他の関係者には、取引関係にあるMS法人も含まれると解されます。

2、給与制限

理事および監事に対する報酬等について、民間の役員報酬および従業員の給与、経営状況を考慮して、不当に高額なものとならないような支給基準を定めていること。

留意事項

特定医療法人のような給与制限(1人年間3,600万円)はありませんが、参考とすべき報酬上限です。

3、第三者に対する特別利益供与の禁止

株式会社等の営利事業を行う法人又は個人に対し、寄付その他の特別の利益を与える行為を行わないこと。

留意事項

第三者への特別の利益供与は全面的に禁止されます。但し、公益法人等に対する公益目的の事業のために寄付等をする場合は例外とされます。

4、遊休財産額の取り扱い

会計年度の末目における遊休財産額は、損益計算書に計上する事業に係る費用の額を超えてはならない。

留意事項

遊休財産とは現に使用されておらず、かつ引き続き使用される見込みのない財産です。(現預金、保険積立金、投資有価証券なども遊休財産となります。)

5、法令違反等の禁止

法令に違反する事実、その帳簿書類に取引の全部又は一部を隠蔽し、又は仮装して記録若しくは記載をしている事実、公益に反する事実がないこと。

留意事項

税務調査で重加算税の対象となるような悪質なケースや、診療報酬の不正請求などが典型的な法令違反等です。

6、診療要件①

保険収入割合が全収入金額の80/100を超えること(8割要件)。

留意事項

8割要件は社会医療法人や特定医療法人と同様、介護保険適用分も含まれることになりました。これにより、従来の8割要件をクリアできなかった病院でも、この要件にあてはまるケースが出てきます。

7、診療要件②

自費患者に対し請求する金額が、社会保険診療報酬と同一の基準であること。

留意事項

自賠責の算定等を指します。

8、診療要件③

医療による収入金額が、医師等の給与、医療の提供に要する費用等、直接要する経費の額に150/100を乗じた金額の範囲であること。

留意事項

医師による収入が、適切に費用として循環していることを意味します。

【主な改善事項】

01 親族関係者間の取引解消または適正額の引き下げ

02 役員報酬の見直し

03 遊休財産の扱い

日本経営ウィル税理士法人にお問合せ頂くか、AUUにご相談の上、担当者をお繋ぎさせて頂く事も可能です。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。