企業が設備投資を検討する際に注目すべきポイントの1つに「固定資産税の減免制度」があります。

先端設備導入計画に基づく固定資産税の減免制度の最新の改正情報や具体的な条件などを解説します。

この制度は、2025年3月31日まで適用期限が延長され、更に工業会の証明書が不要化されるなど、最新の変更点もありますので、まとめて紹介をさせて頂きます。

固定資産税の減免の改正情報

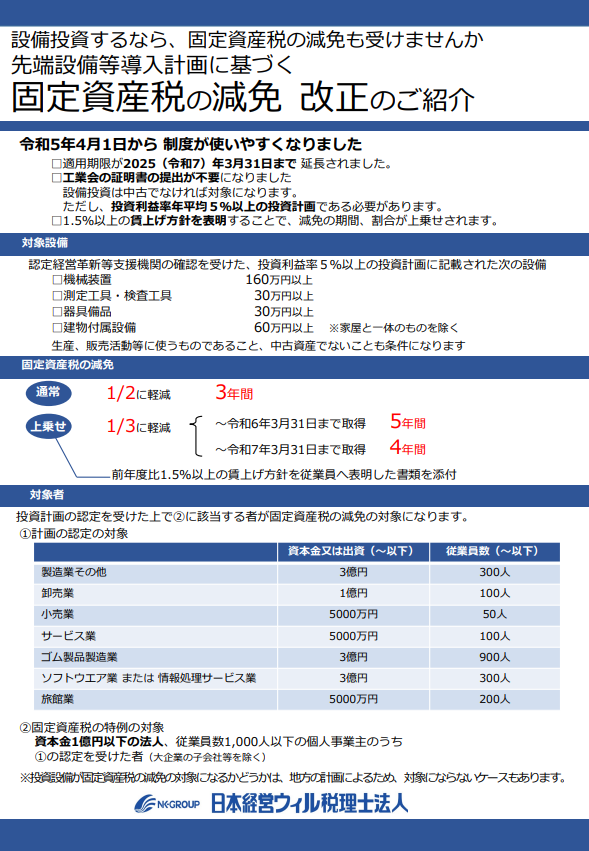

改正により、令和5年4月1日から固定資産税の減免制度がより使いやすくなりました。

✓ 適用期限が2025年(令和7年)3月31日まで延長されました。

✓ 工業会の証明書の提出が不要になりました。

・設備投資は中古でなければ対象になります。

・但し、投資利益率が年平均5%以上の設備投資である必要があります。

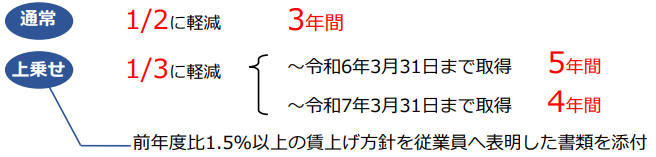

✓ 1.5%以上の賃上げ方針を表明することで、免税の期間、割合が上乗せされます。

これらにより、企業が手続きをスムーズに進めることができるようになりました。

対象設備と条件

【対象となる設備】

✓ 認定経営革新等支援機関に確認を受けた投資計画に記載されたもの。

✓ 生産や販売活動に使用されるもの。

✓ 中古資産ではないこと。

✓ 投資利益率が年平均5%以上であること。

【対象となる設備の条件】

✓ 機械装置:160万円以上

✓ 測定工具・検査工具:30万円以上

✓ 器具備品:30万円以上

✓ 建物付属設備:60万円以上 ※家屋と一体のものを除く

固定資産税の減免について

通常の減免期間は3年間で1/2の減免ですが、以下の条件を満たすことで期間や割合が上乗せされます。

賃上げ方針:投資利益率年平均5%以上の投資計画において、1.5%以上の賃上げ方針を表明した書類を添付することで、減免期間や割合が上乗せされます。

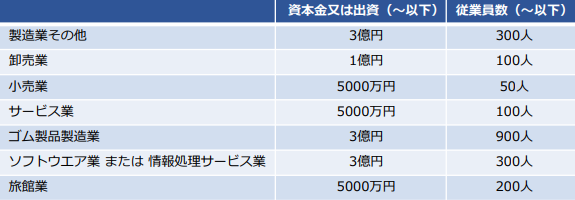

対象業種と条件

資本金又は出資、従業員数に基づいて、各業種ごとに固定資産税の減免が異なります。

①計画の認定の対象

②固定資産税の特例の対象

✓ 資本金1億円以下の法人

✓ 従業員数1,000人以下の個人事業主のうち①の認定を受けた者(大企業の子会社等を除く)

※ 投資設備が固定資産税の減免の対象になるかどうかは、地方の計画によるため、対象にならないケースもあります。

固定資産税の減免制度は、設備投資を行う企業にとって有益な支援制度の一つです。

最新の改正情報や具体的な条件を把握し、計画的かつ効果的な設備投資を行うことで、企業の経済的な負担を軽減することができます。

設備投資を検討している企業は、この制度を利用して競争力の向上を図る良い機会と言えるでしょう。

↓資料のダウンロードはこちら↓

日本経営ウィル税理士法人にお問合せ頂くか、AUUにご相談の上、担当者をお繋ぎさせて頂く事も可能です。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。