法人グループ内で赤字法人と黒字法人が存立している場合、連結納税によりグループ内の納税額を抑えることが考えられます。

令和2年度の税制改正により、グループ通算制度が創設され、令和4年4月1日以降、開始事業年度から適用されることとなりました。

改正後は「SRLYルール」が親法人にも適用されることになり、制度適用前の欠損金はグループ内の他の法人の所得と通算されなくなります。

そこで、改正前に連結納税を適用することにより、親法人の欠損金を有効に活用するための無料診断のご提案をさせていただきます。

グループ通算制度のポイント

→ 改正後は、親法人の欠損金をグループ内の他法人の所得と通算出来なくなります。

下記のような課題をお持ちのグループ法人をご支援させて頂く事が可能です。

ご相談は無料ですのでお気軽にお問合せ下さい。

□ 何らかの理由でグループ内に赤字法人と黒字法人が存立している。

□ 親法人が純粋持ち株会社なので、税務上は毎期欠損申告。

□ 赤字法人を清算したり、黒字法人と合併させることは難しい。

□ 制度の内容をもっとくわしく知りたい。

※3月決算法人の場合、令和2年12月31日までに連結納税適用の届出を行う必要があります。

ご提案の流れ

「グループの効果的な申告プランをご提示します。」

→ 連結納税適用後の法人グループ全体の納税額を簡易算定します。

現状の申告方法と比べて、連結納税を適用した場合にどのくらいの納税額となるかを簡易計算し、現状の納税額との差額を算定します。

→ 連結納税制度適用後のメリット・デメリットをお示しします。

連結納税を適用することにより、法人グループにどのようなメリットがあるのか、またどのようなデメリットがあるのかをお示しします。単体申告と連結申告のメリット・デメリットを検証します。

また、過去に連結納税の導入をご検討されたことがある場合、改正による工数削減効果や時価課税の考え方についてもご説明させていただきます。

→ 効果的な申告プランをご提案します。

上記の想定課題を踏まえた上で、貴法人グループの効果的な申告方法をご提示し、そのための仕組みづくりをサポートいたします。

無料簡易診断の必要書類

連結納税の対象として想定されるグループ内の法人様すべての下記資料をご用意ください。

□ 法人決算書 3期分 ・法人税、地方税申告書・決算書・内訳明細書・減価償却明細書・法人事業概況説明書

□ 株主名簿

※資料提供可能範囲内で診断も可能ですので、まずはお気軽にお問合せください。

※必要に応じて、元帳のCSVデータ等を別途ご依頼させていただく場合がございます。

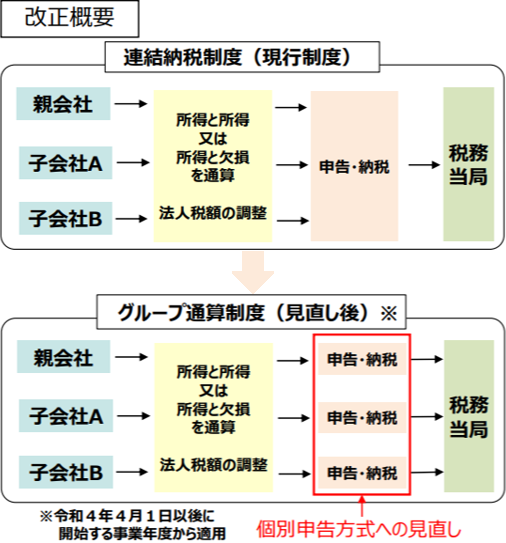

改正前の連結納税制度とは?

企業グループを一体とみて、親会社と100%子会社の所得通算等を行う制度です。

改正の背景

企業グループを一体とみて所得通算等を行う、連結納税制度は、税額計算が煩雑過ぎるため、事務負担の軽減等を目的として、グループ内で損益通算を可能にする基本的な枠組みは維持しつつ、親会社、完全子会社のそれぞれが申告・納税を行うグループ通算制度に見直しを行う事となりました。

この際、機動的な事業再編を後押しする為、グループへの加入時の時価評価課税や繰越欠損金の切捨ての対象を縮小するなどの見直しを行います。

また、グループ経営の実態に即した税制とするため、研究開発税制や外国税額控除等、グループ一体で活用されるべき税制措置の取扱や、既存の連結納税適用グループの親会社繰越欠損金の取扱いは維持します。

連結納税制度からグループ通算制度へ改正のポイント

・グループ加入時の時価評価課税や繰越欠損金の切捨ての対象を縮小。

・研究開発税制や外国税額控除等の取扱いや、既存の連結納税グループの親会社の繰越欠損金の取扱いを維持。

お気軽に、日本経営ウィル税理士法人にお問合せ頂くか、AUUにご相談の上、担当者をお繋ぎさせて頂く事も可能です。

記事による意思決定は、様々な判断材料に基づいて行う必要があります。記事の内容を実行される場合には、専門科等に個別具体的にご相談の上、意思決定ください。本記事をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任は負いかねます。